以太坊朝着权益证明进行过渡,在此过程当中,有关其代币ETH的增发情况,以及总量的变化情形,已然变成了持有该币者以及参与其中者所关注的最为关键的问题 。

过渡期的增发机制

第一,在以太坊 1.0 的工作量证明阶段之中,每个新区块的生成都会带来特定的、固定的区块奖励。第二,矿工属于网络的主要维护者,他们借助算力竞争去获得那些新发行的 ETH。还有,其间包含在叔块中的交易也能够获取一部分奖励,这一情况导致了额外的,也就是另外附加的 ETH 增发。

这种增发模式致使ETH总供应量持续攀升,持续上升。到2021年年中,ETH总供应量几近1.1亿枚,年通胀率保持在4.5%上下左右。这表明每年有几百万枚新的ETH被制造出来,制造出来并投入流通。

权益证明下的发行逻辑

以太坊2.0的重点关键性转变在于那共识机制由工作量证明更迭转换为权益证明,在全新的这种机制情形之下,维护网络安全的角色由过去的矿工过渡转变成为验证者,验证者要达成质押最少达到32个ETH这样的要求才可获取到出块以及验证交易的资格。

奖励发放规则也跟着发生变更,每个epoch的奖励总量,不再保持固定,而是和网络里活跃的验证者总数呈现动态关联,活跃的验证者数量越多,每个验证者所分得的平均奖励就会相应地降低,不过网络整体的年化发行率会随之上涨。

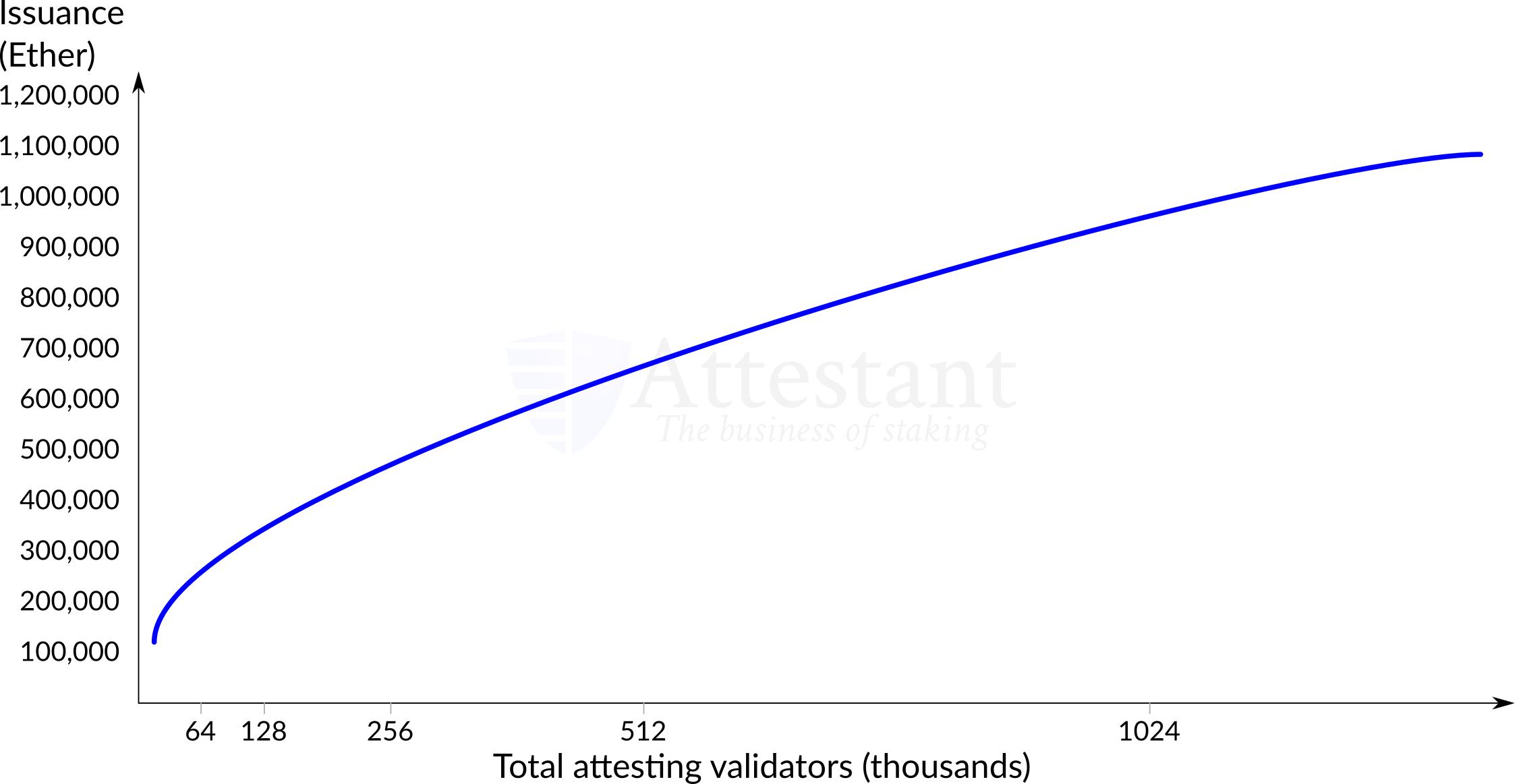

验证者数量与发行量的动态关系

于权益证明模型里,年化发行率跟活跃验证者数量之间存有一个函数关系 。当验证者数量比较少的时候,为了能激励参与,单个验证者的回报率会比较高 。随着质押的ETH总量增多,整体的年化发行率会往上升,然而单个验证者的收益率会往下降 。

这种设计意在实现对于安全性跟通胀水平予以平抑。网络促使相当数量之ETH被质押用以达成安全保障,然而又不会期望因过度的增发致使严重的通胀情况出现。理论层面上的最大年发行量,会依据验证者数量而存在一个上限。

实际发行量的折扣因素

在现实当中,理论层面的最大发行量是极难实现达成的。网络延迟这一状况,验证者客户端处于离线状态这种情形,以及配置存在错误这类问题,均会致使部分验证者处于一种“非活跃”的状态之中。处于非活跃状态的验证者,不但不能获取该时段相应的奖励,而且还极有可能因为没有完成履行自身职责,从而遭到少量的罚没处理。

所以,实际当中的年度ETH增发数量,一般般会比理论推算出来的最大值要低。按照某些预估情况,鉴于这些网络方面的故障以及惩罚机制是存在着的,实际上的发行量或许会只是最大理论数值的90%那个样子。

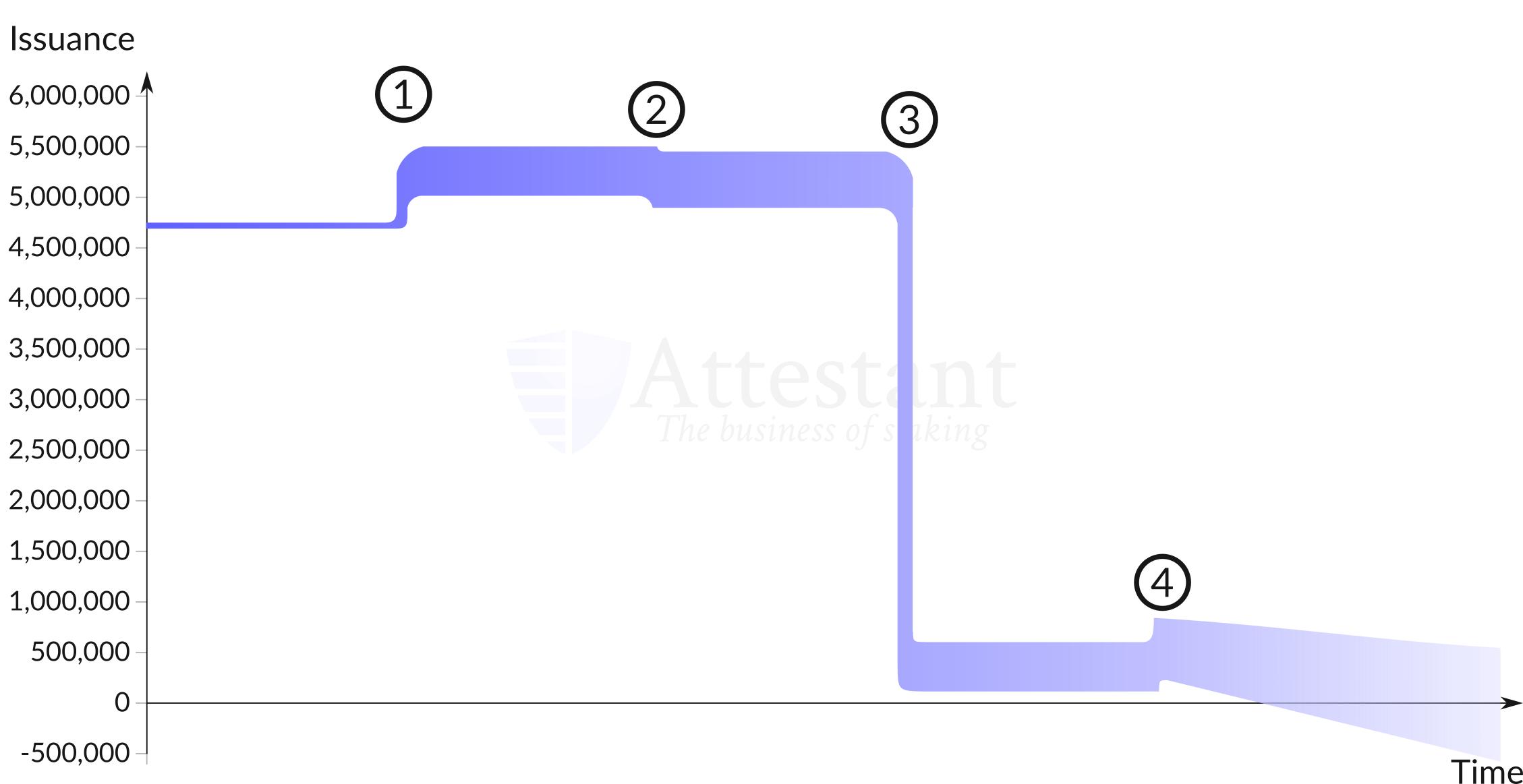

交易费用销毁对通胀的抵消

以太坊伦敦升级所引入的EIP - 1559协议,对交易费用的处理方式予以了改变,每笔交易支付的基础费用,不再支付给矿工或者验证者,而是被永久销毁,也就是从流通供应里彻底移除 。

这表明,网络活动越是频繁,交易量越大,被销毁的ETH也就越多。倘若销毁的ETH数量超过了新发行的数量,一旦如此,那么ETH就会进入通缩状态。这给ETH的供应动态增添了一个强有力的通缩对冲机制。

长期供应趋势的展望

把综合权益证明的发行机制,与EIP - 1559的销毁机制相结合,ETH的长期供应曲线会变得高度动态、难以预测。它的走向,将核心依赖两个变量,一是质押的ETH总量,二是网络链上的实际交易活跃度。

以太坊2.0完全落地之际,预计年通胀率会从原本水准大幅下降,且在网络活跃期有可能转为通缩。这致使ETH的货币属性从单纯的“增发型”转变成“动态平衡型”,其经济模型更繁杂且稳健。

就ETH将来或许会出现的通缩态势而言,你觉得此情形是会越发地吸引长期投资的人呢,还是会战将会对网络质押的安全性能及去中心化的程度造成影响呢,欢迎于评论区域分享观点的看法。

暂无评论

发表评论