流动性创纪录但传导受阻

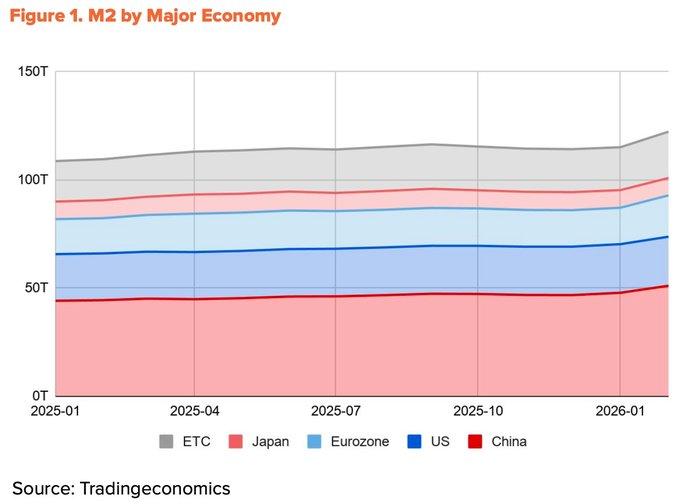

全球M2于2026年2月扩张开来, 达到接近13.44万亿美元的历史新高这点, 然而比特币相比第一季度而言下跌了27% , 流动性与价格呈现出反向运动, 此背后是资金来源的分化情况, 过去一年四大经济体M2增长当中, 超过60%发源于中国, 源于这点得益于中国人民银行降准以及宽松立场, 美国的贡献仅仅为10% , 并且中国来源的流动性迈向比特币市场的渠道存在着限制, 国内加密交易限制依旧是存在着的, 经由香港和新加坡的间接通道其作用基本上是供给给机构资金。在全球范围之内, 流动性处于历史所呈现出的峰值状态, 然而, 真正切实能够抵达比特币市场的那一部分份额, 却正在持续缩小之中。

伊朗冲突拖慢美联储降息步伐

2月28日, 美国与以色列针对伊朗发动打击之后, 霍尔木兹海峡被进行了封锁, 布伦特原油于3月中旬飙升至每桶118美元。这样的冲击直接致使通胀被推高, 美国3月的CPI从2月的2.4%升至3.3%, 创下了两年以来的新高。美联储的降息空间跟着被收窄, 3月点阵图把2026年降息预期缩减到了仅仅只有一次。然而, 4月中旬海峡部分得以重新开放, 油价大幅回落至90美元左右。核心CPI稳定在2.6%, 表明冲击并未全面扩散。特朗普总统提名Kevin Warsh成为下一任美联储主席, 鲍威尔的任期会在5月15日结束, 宽松倾向有很大概率会持续。

机构资金流开始逆转

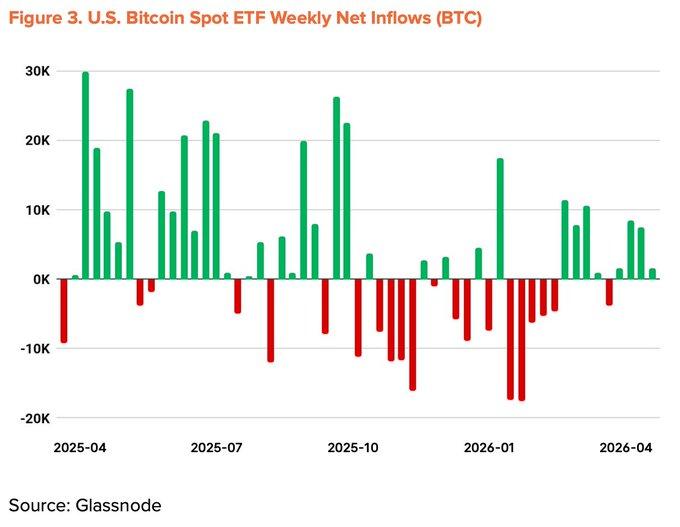

带动第一季度出现下跌情形的机构流出状况已然开始出现反转变化, 比特币现货ETF自2025年11月被创新性推出之后记录下了极不理想的月度流出态势, 然而自3月以来月度的资金向着内部流入已经转变成为正值状态, 截止到4月中旬的时候, 在这一年之内累计的资金流转情况呈现为正值, 总体具备的资产管理规模回升到了965亿美元的数值。企业进行囤币的行动步伐也在加快推进增速表现突出, 某一机构曾经的单周就花费25.4亿美元用来购买34,164枚比特币, 其总共所把持的仓位增加到了815,061枚BTC。但是哩, 参与到这一发展趋势的公司数量并没有更为明显的数量增加情况发生。第二季度时, 宏观指标出现了下调的情况, 下调幅度为5个百分点, 下调之后变为+20%, 不过, 结构性顺风的状态依旧是完好的。

链上数据从低估转向早期均衡

MVRV-Z、NUPL以及aSOPR等关键链上指标, 已脱离第一季度所处的恐慌区域, 进入早期修复阶段。虽说不太可能出现恐慌区反弹之时那种大幅拉升的情况, 然而历史数据表明了, 从这一区域发力向前的一年平均回报率一直维持住两位数。短期持有者的平均成本基础正缓缓下降, 这意味着投机资金后退而新买家在更低价位进行积累操作。这一时间点跟ETF净流入重新启动以及机构大规模买入处于一致状态, 支撑机构投资者正在折价区间持续积累的判断。

关键价位锁定7.8万与5.4万美元

目前价格是7.05万美元, 相较于长期持有者平均的入场成本7.8万美元, 低了大概13%。众多近期才入场的短期资金, 正处于未实现亏损的状况。短期内要是能果断突破7.8万美元, 那将会是短期趋势反转的主要信号。关键风险位置是5.4万美元, 这是全网平均成本的基础。要是跌破了这个位置, 那将会让整个网络陷入未实现亏损状态, 成为极端情景下的底部。最强阻力位置在7.8万美元, 它和长期持有者平均入场成本相重合, 突破这个水平值得给予密切关注。

14.3万美元目标价仍成立

按照13.25万美元这个中性基准, 再叠加上基本面-10%以及宏观+20%的调整之后, 14.3万美元的那个目标价和2倍的上涨空间依旧是成立的。和第一季度18.55万美元的目标比较起来是有所下调的, 然而现货价格大幅回调却意味着从当前这个价位去计算的话实际上涨空间反倒扩大了。4月上半月比特币的日均交易量达到了56.4万笔, 同比上涨幅度是37.9%, 从表面数据来看很亮眼。在细节方面, 参与交易的钱包数量增长比较有限, 这显示出活跃度提升主要是源于存量资金而非新用户涌入。

你认为比特币此次是否能够跨越7.8万美元阻力位, 又或者会于7万美元周边持续震荡呢, 欢迎于评论区去分享你的看法, 点赞并予以转发以此让更多人投身讨论。

评论 (8)

发表评论